无处借贷?这些应急资金来源你必须知道

当现金流断裂时,个体的财务韧性往往暴露在极端压力下。此时可优先考虑的并非传统借贷渠道,而是重新评估现有资产的流动性。例如,未使用的信用卡额度可作为短期应急资金,但需警惕循环信用带来的债务滚雪球效应。同时,可将非必需消费转化为分期付款,通过电商平台的延期支付功能,将大额支出拆解为月供,这种操作在消费金融领域已形成标准化产品。值得注意的是,部分银行推出的"临时额度调整"服务,允许客户在特定时段提升信用卡限额,但需严格控制使用频率以避免信用评分受损。

商业合作中的预付账款条款往往被忽视,这为资金周转提供了潜在突破口。例如与供应商协商延长账期,或通过供应链金融工具将应收账款转化为可支配资金。这种操作需要建立在长期合作关系基础上,通过合同条款明确付款周期,避免因单次交易导致的现金流断裂。同时,可利用企业信用证等金融工具,将应收账款转化为可立即使用的资金,但需注意信用证的开立成本与风险对冲机制。

个人资产的再配置可能带来意外收益,例如将闲置房产进行短期租赁,或通过P2P平台将闲置资金转化为债权。但这类操作需建立在充分的风险评估之上,尤其是P2P平台的流动性风险可能远超预期。更稳妥的选择是参与政府主导的应急救助计划,如部分城市推出的"临时生活补贴"项目,这类资金通常无需抵押且审批流程高效。此外,可探索社区互助基金等新型金融模式,通过邻里间的信用担保实现资金流转,这种模式在部分城市已形成规模效应。

当传统融资渠道失效时,应着重构建财务安全网。这包括建立3-6个月的生活费储备金,通过定期自动转账设置强制储蓄账户;同时利用税收优惠账户进行长期投资,如养老金账户的免税增值功能。更深层的解决方案在于重构收入结构,通过发展副业或技能变现,将被动收入占比提升至可承受范围。这种财务策略的调整需要至少6个月的执行周期,但能从根本上降低对短期借贷的依赖。最终,所有应急措施都应服务于建立可持续的财务健康体系,而非单纯解决眼前的资金缺口。

相关文章

分期乐:如何有效提升你的消费额度

### 分期乐获取消费额度的方法与策略解析 了解分期乐的消费额度,对于### 高额额度获取建议为了更有效地提高自己的消费额度,用户可以尝试以下几个策略:保持长期稳定的借贷记录、多渠道申请服务以综合...

花呗还花呗会收费吗?真相在这里

在日常消费中,花呗已成为许多人的支付首选。但你是否想过,如果使用花呗支付的账单再使用花呗支付,是否会产生额外的手续费?实际上,根据官方信息,花呗内嵌了一种类似于循环信用的机制。当用户在花呗账单中使用花...

京东白条提现全攻略

京东白条提现的核心逻辑在于资金流转的路径选择。直接提现至银行卡是最基础的方式,但需注意京东金融App内提现功能的限额规则,通常单日提现额度受账户等级与信用评估影响,部分用户可能受限于5000元的系统阈...

得物急兑商家:快速变现与风险解析

得物提现商家,并非一个简单定义的概念,而是得物App生态中一种特殊的商业模式,它体现了平台对于流动性管理、用户体验和商家利润之间的微妙平衡。这些商家通常通过提供“即提现”服务,以高于市场价一定比例的价...

7个方法,升级你的生活

在数字化时代,无论是企业还是个人,都需要不断更新和优化自己的方法来适应环境的变化。以下是七个常用的方法的更新策略,它们涵盖了从工作流程到学习习惯等多个领域。 ### 1. 时间管理的升级版传统的时间...

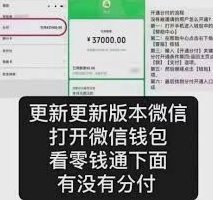

微信分付套现风险揭秘

微信分付作为微信支付生态中的信用工具,其核心逻辑建立在用户信用评估与资金流转的闭环上。当用户通过分付进行消费时,系统会根据账户资产、社交关系链、消费行为等维度动态调整授信额度。若存在通过多账户拆分、虚...