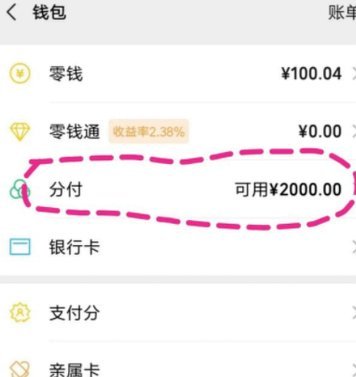

24小时取现:平台靠谱吗?

金融科技创新持续重塑支付领域的服务边界,但"分付24小时取现"这类新型平台的出现,往往伴随着合规性与技术可行性的双重拷问。当前主流支付机构的现金提取服务普遍受限于银行网点运营时间,而宣称实现24小时取现的平台,其技术实现路径可能涉及智能柜员机(ATM)网络的实时调度系统,或与第三方金融机构建立的即时资金划转通道。这种服务模式若要落地,需突破传统支付清算体系的时序限制,对后台风控系统和资金流动性管理提出更高要求。

从监管视角审视,任何宣称提供全天候现金提取服务的平台,其合法性首先取决于是否持有央行颁发的《支付业务许可证》。目前公开信息显示,主流支付机构的现金提取服务仍依托银行体系,独立运营的24小时取现平台尚未在监管备案中出现。技术层面,若平台采用分布式账本技术实现资金实时清算,可能面临跨机构数据同步延迟、反洗钱监测难度增加等挑战,这些技术瓶颈可能成为服务落地的现实障碍。

用户隐私与资金安全的保障机制是判断平台真实性的关键维度。24小时取现服务若涉及生物识别、远程身份核验等技术,需符合《个人信息保护法》对敏感数据处理的严格规定。同时,平台需建立与银行级安全标准接轨的风控体系,包括实时交易监控、异常行为拦截等模块。值得注意的是,部分声称提供此类服务的平台可能通过"资金池"模式运作,这种模式若缺乏有效监管,可能引发资金挪用风险。

当前支付行业正处于从"账户中心"向"场景驱动"转型的关键阶段,24小时取现服务的出现折射出用户对金融服务时效性的深层需求。但技术创新必须建立在合规框架之内,监管部门近期对"无证经营支付业务"的整治行动表明,任何突破现有金融基础设施的服务创新都需接受严格合规审查。消费者在评估此类平台时,应重点核查其持牌资质、技术架构透明度及用户资金托管机制。

平台真实性验证需结合多维度信息交叉验证。可通过央行支付清算协会的备案系统查询机构资质,分析其技术方案是否符合《非银行支付机构网络支付业务管理办法》的技术规范,同时参考第三方安全机构的测评报告。值得注意的是,部分平台可能通过"概念包装"制造虚假繁荣,用户应警惕承诺"零手续费""无限额提现"等营销话术背后的合规风险,理性判断服务可行性与自身风险承受能力之间的平衡点。

相关文章

分期乐礼品卡套现风险解析

分期乐礼品卡余额套现,本质上是对平台规则的利用与绕过,其可行性与风险并存。最初,这类套现行为多集中于在二级平台,如闲鱼等,以略低于面值的价格出售礼品卡余额,博取少量差价。这种方式看似简单,却忽略了分期...

美团月付回收平台套路深,小心资金陷阱

美团月付回收平台以“低门槛”“零利息”为诱饵,吸引用户参与看似便捷的金融活动。平台通过社交平台、外卖平台等渠道推广,声称可帮助用户快速回收信用额度,实则利用用户对金融产品的不熟悉,诱导其绑定账户、填写...

羊小咩贷款如何申请解析

## 羊小咩贷款申请:解析你的成功路径 羊小咩贷款的申请并非简单的流程填表,而是一次审慎评估和信任建立的过程。其核心在于理解贷款产品本身的定位——针对中小微企业,尤其是那些在传统金融体系中相对薄弱...

便荔卡包取现额度解析及平台选择指南

近年来,“便荔卡包取现额度 平台在哪”这一话题在金融市场中引发了广泛讨论。随着消费需求的增长和金融创新的推动,信用支付工具逐渐成为人们生活中不可或缺的一部分。然而,在使用这些工具时,如何选择合适的平台...

鹿优选借款入口全攻略

鹿优选作为一款专注于年轻群体的消费金融产品,其借款入口的获取方式一直备受关注。简单来说,寻找鹿优选借款入口并非单指一个链接,而是涉及多个渠道和路径的整合,需要根据用户的不同情况选择最便捷的方式。首先,...

分期乐额度怎么查?教你通过App与客服快速查询

分期乐的额度查询,并非简单的“找找看”,而是涉及用户身份验证、信用评估以及平台算法的综合考量。理解这一点,能够帮助用户更有效地管理自己的金融体验,避免因信息获取不完整而产生的困扰。目前,分期乐额度信息...