花呗:便捷消费与风险并存的金融创新

在数字化金融迅速发展的当下,花呗作为一种新兴的消费金融服务,已经深入到日常生活的方方面面。它以其便捷的操作和灵活的还款方式吸引了众多用户的青睐。从表面上看,“花呗怎么说”似乎是一个简单的问题,但实际上背后蕴含了丰富的经济逻辑和社会背景。

首先,从技术层面来看,花呗的核心功能在于通过信用评估提供短期借款服务,用户可以在消费时先行支付后分批偿还,缓解了即时消费与现金流约束之间的矛盾。这种模式不仅促进了电商和线下商家的销售增长,也为消费者提供了更为灵活多样的购物体验。其次,从社会经济角度看,花呗作为互联网金融产品之一,体现了金融服务向更广泛人群渗透的趋势,有助于缩小不同群体间的财务差距。

然而,在推广使用的同时,花呗也面临着诸多挑战与争议。例如,过度依赖信用消费可能会加剧消费者的债务负担;数据隐私保护问题也需要引起重视;此外,对于金融机构而言,则需平衡风险控制与用户体验之间的关系。因此,“花呗怎么说”实际上是一个复杂多面的话题,需要从多个角度进行深入探讨。

总之,作为一种创新的金融工具,花呗在带来便利的同时也引发了广泛的关注和讨论。未来的发展不仅关乎技术和模式的革新,更在于如何更好地服务于用户、促进社会经济健康可持续发展。

相关文章

轻松借款背后的考量与风险:分期乐还款指南

在现代消费模式下,分期乐成为了越来越多人选择的借款平台之一。它的核心理念是让用户能够按照自己的还款能力,将大额消费拆分成多个小金额偿还,从而减轻一次性支付的压力。但这一便捷的服务背后也伴随着诸多考量和...

得物急兑商家:快速变现与风险解析

得物提现商家,并非一个简单定义的概念,而是得物App生态中一种特殊的商业模式,它体现了平台对于流动性管理、用户体验和商家利润之间的微妙平衡。这些商家通常通过提供“即提现”服务,以高于市场价一定比例的价...

多头贷:风险与应对之道

多头贷现象的蔓延折射出信用体系的结构性缺陷。当借款人通过分散渠道获取资金时,信息孤岛导致金融机构无法全面评估真实负债水平。某第三方数据平台显示,2023年Q2多头借贷者中,62%存在隐性债务交叉,这种...

美团可用额度高效利用策略

美团平台的可用额度本质上是商家参与营销活动后获得的流量扶持资源,其价值转化需要结合平台规则与商业逻辑进行深度挖掘。从额度构成来看,平台会根据商家历史转化率、品类特性、区域竞争态势等维度动态分配资源,这...

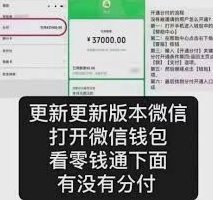

微信分付套现风险揭秘

微信分付作为微信支付生态中的信用工具,其核心逻辑建立在用户信用评估与资金流转的闭环上。当用户通过分付进行消费时,系统会根据账户资产、社交关系链、消费行为等维度动态调整授信额度。若存在通过多账户拆分、虚...

正规途径 vs 秒到白条风险

近期,网络上关于“哪里能套白条秒到”的讨论越来越多。这类信息通常包含一些不实甚至非法的内容,不仅违反了金融安全法规,还可能给个人财产带来极大风险。了解正规途径和风险防范措施非常重要。 首先,要明确...