便荔卡套现手续费怎么算?费率计算全解析

便荔卡套现手续费的计算逻辑本质上是金融机构对资金流动风险的量化表达。核心参数包括交易金额、刷卡频率与商户类型三重变量。以单笔交易为例,基础费率通常设定在0.6%-1.5%区间,但实际执行中会叠加动态调整系数。例如某餐饮商户可能享受0.8%费率,而零售类商户可能被收取1.2%,这种差异源于行业风险评级体系。值得注意的是,高频交易者往往能获得阶梯式费率优惠,但需警惕封顶费用设计,当单日交易额突破5万元时,费率可能从0.8%跃升至1.2%,这种非线性增长模式容易被忽视。

跨境套现场景下的手续费计算更为复杂,需同时考虑汇率波动与结算货币差异。假设某用户通过便荔卡购买美元商品,实际支付金额=商品价格×汇率×(1+0.8%),其中汇率浮动可能使总成本波动达±3%。更隐蔽的成本来自结算周期,若采用T+2结算模式,资金占用成本可能抵消部分手续费优惠。部分平台会将汇率差价转化为隐性手续费,这种设计常被用户误认为系统误差。

手续费结构中隐藏着多重风险溢价因子。例如某平台对新用户设置30天观察期,期间所有交易按1.5%费率计算,而老用户可享受0.8%优惠。这种差异化定价策略实质是风险对冲机制,通过高费率筛选低风险用户。更复杂的是,部分机构会将手续费与信用额度绑定,当用户额度提升时,费率可能从0.8%调整为1.2%,这种动态调整往往通过算法实现,用户难以察觉。

套现成本的优化空间存在于交易策略层面。选择费率最低的商户类别可降低基础费率,但需注意部分商户会设置交易限额。例如某便利店单笔交易上限200元,高频用户可能被迫分散至多个商户,反而增加手续费总额。更有效的方式是利用分期付款功能,将单笔手续费分摊至多期,但需警惕分期手续费率可能高于单笔费率的情况。部分平台提供免手续费分期选项,但通常伴随年化利率上浮,这种权衡需要用户自行计算。

手续费计算模型中存在诸多变量陷阱,例如部分机构会将提现手续费计入交易成本,或通过设置最低交易额强制收取固定费用。某用户若单笔交易低于50元,可能被收取10元固定手续费,这种设计实质是通过小额交易获取额外收益。更隐蔽的是,部分平台会将手续费与积分兑换比例挂钩,用户在不知情情况下可能因积分兑换损失超过手续费收益。这些设计细节往往需要用户深入分析交易明细才能发现。

相关文章

得物平台商品真伪探秘

得物平台,作为一个专注于潮流时尚与生活方式的电商平台,近年来在市场上迅速崛起。然而,“得物平台东西真吗?”这一问题却时常困扰着许多消费者和观察者。为了深入了解这个问题,我们需要从多个角度进行探讨。...

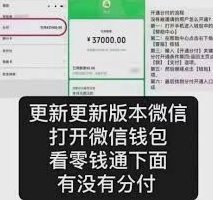

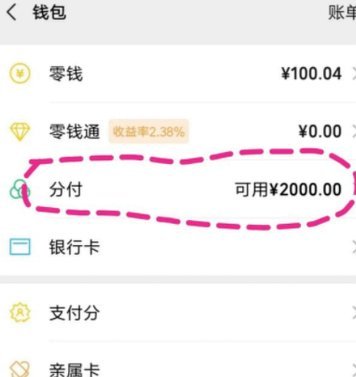

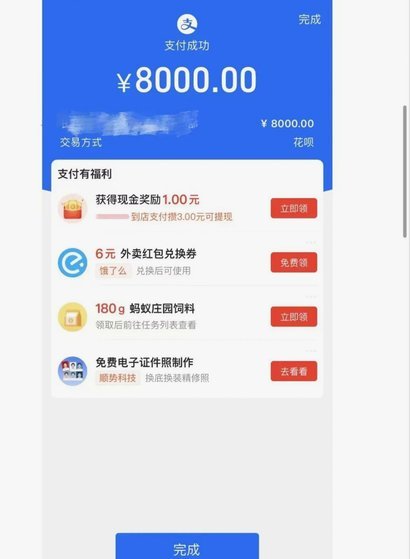

微信分付套现风险揭秘

微信分付作为微信支付生态中的信用工具,其核心逻辑建立在用户信用评估与资金流转的闭环上。当用户通过分付进行消费时,系统会根据账户资产、社交关系链、消费行为等维度动态调整授信额度。若存在通过多账户拆分、虚...

便荔卡包取现额度解析及平台选择指南

近年来,“便荔卡包取现额度 平台在哪”这一话题在金融市场中引发了广泛讨论。随着消费需求的增长和金融创新的推动,信用支付工具逐渐成为人们生活中不可或缺的一部分。然而,在使用这些工具时,如何选择合适的平台...

鹿优选借款入口全攻略

鹿优选作为一款专注于年轻群体的消费金融产品,其借款入口的获取方式一直备受关注。简单来说,寻找鹿优选借款入口并非单指一个链接,而是涉及多个渠道和路径的整合,需要根据用户的不同情况选择最便捷的方式。首先,...

花呗合作商家指南

随着数字化支付方式的普及,花呗这种信用支付工具逐渐成为日常生活中的常用选择。而“花呗兑现商家”指的是那些愿意接受用户通过花呗进行支付的商品或服务提供者。这一模式不仅为消费者提供了更加便捷灵活的购物选项...

花呗套现:手续费陷阱与风险揭秘

套花呗的手续费本质是平台对资金流转的管控手段。通过商家pos机套现时,系统会根据交易金额抽取固定比例的服务费,通常在1%-3%区间浮动。这种费率设计既覆盖了支付通道的运营成本,也隐含对套现行为的抑制机...