携程“拿去花”真能提现?深度揭秘使用误区与安全风险

携程的“拿去花”本质上是基于用户消费信用体系构建的额度权益,而非通用的现金贷产品。用户常误以为该额度等同于银行资金,可以直接转入银行卡进行提现,这实际上是对产品功能的误解。按照现行规则,该额度绑定支付渠道或特定场景中使用,不支持自由提现。这种设计旨在引导资金流向旅游消费,降低资金闲置成本。若遇到宣传可随意提现的信息,需警惕是否为诈骗陷阱,务必核实官方渠道的最新公告,避免不明指引下操作,导致不必要的资金损失或信用记录风险。

理解产品定位有助于规避操作误区。核心是额度往往与消费场景深度绑定,如酒店预订、门票购买等环节可直接抵扣,但现金流出则受到严格管控。试图通过第三方渠道变现,不仅可能触达风控红线,还会导致额度冻结甚至封禁账户。对于急需资金周转的用户,这种限制意味着不能将其视为应急现金。用户需调整心态,将其视为一种消费记账工具,而非投资生息或快速取现的渠道。盲目追求变现功能,往往会忽略产品背后的契约精神与合规要求。

安全性需从合规资质与数据隐私两个维度考量。携程平台推出的正规信用产品,“拿去花”背后通常有持牌金融机构提供资金支持,资金流转符合国家监管规定。这意味着操作流程不存在平台跑路的风险,但并非毫无代价。用户需知晓,此类产品会接入征信系统,按时还款记录将直接影响个人信用评分。此外,部分营销话术可能夸大收益或隐瞒费率,安全地使用的前提是仔细阅读服务协议,特别是关于逾期责任与利息计算的部分,切勿轻信非官方来源的诱导性承诺。

即便资金来源正规,资金使用成本仍需理性评估。一旦无法按期还款,高额利息将迅速累积,加重债务负担。部分用户因急于解决燃眉之急,忽视了提前还款或最低还款额的操作细节,最终导致逾期记录产生。这比单纯的资金占用风险更值得警惕。因此,安全与否不仅取决于平台是否跑路,更取决于用户自身的财务规划能力。建议仅使用当前承受内的额度,避免叠加多头借贷,确保每月还款计划清晰可控,将产品定位为提升支付便利性的工具,而非弥补财务漏洞的捷径。

综合来看,携程的“拿去花”主要服务于旅游生态内的支付便捷性,不具备随意提现功能,资金提取受到场景与规则双重约束。关于安全性,持牌机构支持下操作相对稳健,但需警惕高息诱惑及信用影响。用户在面对此类金融工具时,应优先保障自身资金流动性,避免过度依赖单一信用额度。理性认知产品边界,审慎处理每一笔信用消费,才能在享受便捷服务的同时,守护好个人财务安全与信用记录,实现真正的风险可控。

相关文章

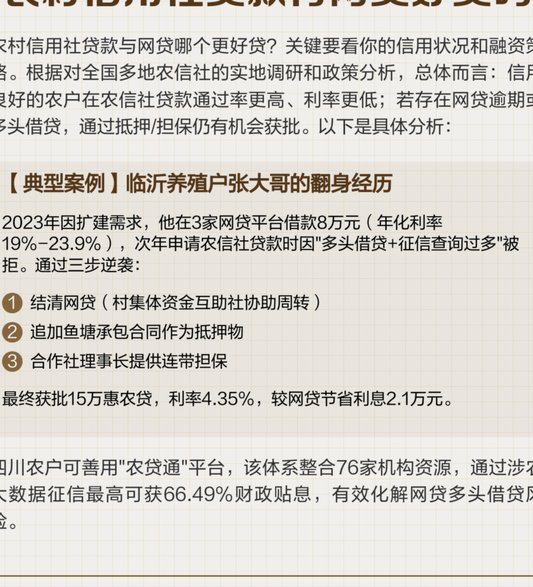

网贷平台选哪家?风险与机遇全解析

近年来,随着互联网技术的迅速发展以及金融行业的不断创新,“网贷平台”这一新兴行业逐渐成为金融市场中的重要组成部分。它们以便捷的操作流程和灵活的资金使用方式吸引了大量用户,但同时也伴随着一系列风险和挑战...

美团月付如何取现?详解操作流程、申请条件与风控逻辑

美团月付作为平台信用支付工具,其取现功能的设置需在风险控制与用户体验间取得平衡。从技术架构看,该功能本质上属于信用额度的流动性转化,但平台通过多层风控模型限制取现门槛。系统会综合评估用户历史履约数据、...

便荔卡包总部选址背后的商业逻辑

便荔卡包作为新兴消费品类的代表,其总部选址背后蕴含着深刻的商业逻辑。从产业聚集效应来看,总部往往位于产业链核心区域,既能缩短供应链响应时间,又能降低物流成本。以粤港澳大湾区为例,该区域完善的制造业配套...

多头贷:风险与应对之道

多头贷现象的蔓延折射出信用体系的结构性缺陷。当借款人通过分散渠道获取资金时,信息孤岛导致金融机构无法全面评估真实负债水平。某第三方数据平台显示,2023年Q2多头借贷者中,62%存在隐性债务交叉,这种...

美团可用额度高效利用策略

美团平台的可用额度本质上是商家参与营销活动后获得的流量扶持资源,其价值转化需要结合平台规则与商业逻辑进行深度挖掘。从额度构成来看,平台会根据商家历史转化率、品类特性、区域竞争态势等维度动态分配资源,这...

如何高效获取微信分付记录

微信支付记录的本质,并非一个可以点击“下载”的独立文件包,它更像是一个实时的、高度结构化的交易账本。当用户提出“如何下载”时,其深层需求实际指向的是数据可追溯性、数据完整性和跨平台使用。真正专业的视角...