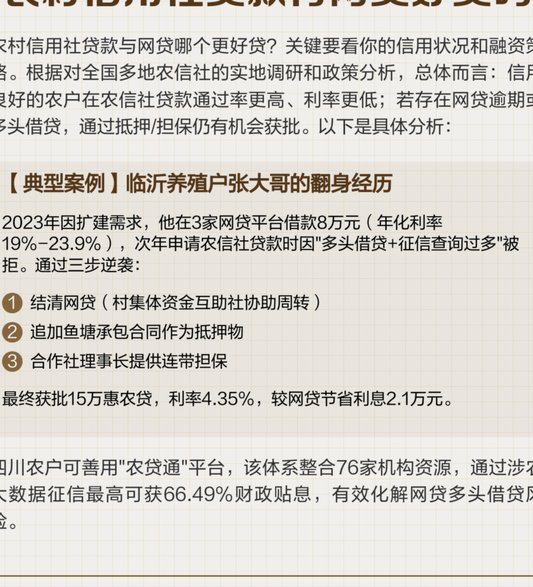

白条资金周转高效技巧

从资金周转的角度审视白条等短期信贷工具,其本质并非单纯的“套取现金”,而是一套关于信用额度周期性激活和利用成本的时间管理体系。专业的财务规划者视角,需要将此信用额度视为一个极短周期的工作资本循环系统,而非待偿还的负债池。核心精髓在于理解透支的节点流转,即在不产生过早还款压力的情况下,将每一笔支出时间上延迟至信用周期最充裕的阶段。这要求使用者必须具备对自身现金流波动曲线的精确预判能力,将信用额度仅仅作为弥合短期收支不匹配,从而获取宝贵喘息时隙的“财务缓冲垫”,而非用于填补结构性资金缺口的底层补充。

进阶的利用策略,必然绕开频繁、小额的单笔交易循环,转而构建“多点引爆、平滑回收”的交错式购买结构。目的在于将多个小额信贷支出,通过合理的间隔购买,最大化每一个交易点到还款截止日之间的“利息悬空期”(Interest-Free Float)。例如,若周期允许,应将购买需求分散到多个不同的消费场景和不同周期,确保任何一个交易点的负债压力都能被另一个即将到期的、且额度充沛的信用交易所对冲和掩盖。这种操作高度依赖于对平台计息周期、额度回收机制的逆向工程分析,其核心逻辑是对“负债可见度”的精妙控制。

任何试图不加规划地将白条额度作为日常现金支出的手段,其行为模式很快会触发平台的风控预警,并加速个人信用分数的下滑。因此,深入分析的重点必须是构建一个“负债瀑布流”模型。这意味着不能简单地看待本期支出,而是要将未来三到四个周期的还款压力点可视化、量化。只有当新笔支出所产生的负债高峰,能够被后续期次销售收入或者其他确定性的现金流入所覆盖,从而避免负债曲线出现任何单点超载,才算完成了稳健的周转。这不是借钱花,而是用信用窗口期进行临时的资金结构性调配。

真正专业的信贷运用,是从“购买力”维度去思考,而不是“获得资金”的维度。白条提供的,本质是临时的、无息的支付延迟权。最高效的资金使用,是从抓住交易窗口,延长支付周期来实现资金的“过桥效应”。用户必须将自身旺季收入和淡季需求消费精确对应到白条的使用周期上,确保在现金流即将枯竭的关键节点,信贷工具能准时上线提供支撑。一旦用户开始将其视为持续稳定的、可随意支取的现金流,就意味着其资金规划的结构性缺陷已被放大,最终的退出成本只会是高昂的利息惩罚。

相关文章

花呗兑现平台选择指南

花呗兑现,这个在电商生态系统中扮演着关键角色,常常被商家和消费者关注。简单来说,当用户通过花呗支付商品时,商家需要等待一段时间(通常为7天)才能将资金划入自己的银行账户。为了解决这一资金时间差问题,各...

分期乐套现多久?关键因素全解析

“分期乐套现要多久”这个问题,并非一个简单的数字答案,而是需要深入剖析,结合多个关键因素的复杂计算。很多人对分期乐的期望是快速变现,但实际上,套现时间呈现出极高的个体差异。核心原因在于,分期乐的收益模...

分期乐:如何有效提升你的消费额度

### 分期乐获取消费额度的方法与策略解析 了解分期乐的消费额度,对于### 高额额度获取建议为了更有效地提高自己的消费额度,用户可以尝试以下几个策略:保持长期稳定的借贷记录、多渠道申请服务以综合...

白条额度套现的几种方式及风险提示

近期,一些用户对于如何利用"白条付费额度"进行套现产生了浓厚兴趣,这背后反映出当前金融市场与消费信贷环境的变化。"白条"作为蚂蚁金服旗下的信用支付产品,为用户提供了便捷的在线支付服务,但同时也存在一定...

多头贷:风险与应对之道

多头贷现象的蔓延折射出信用体系的结构性缺陷。当借款人通过分散渠道获取资金时,信息孤岛导致金融机构无法全面评估真实负债水平。某第三方数据平台显示,2023年Q2多头借贷者中,62%存在隐性债务交叉,这种...

套现花呗后果如何

近年来,随着互联网金融的迅速发展,“花呗”作为一种便捷的消费信贷工具,受到了广泛欢迎。然而,伴随着其使用频率增加,关于“套现花呗”的讨论也日益增多。所谓“套现花呗”,是指用户通过各种途径提取账户内的信...