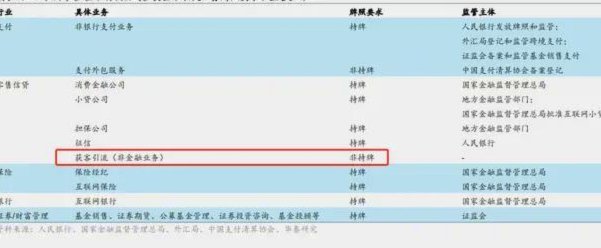

平台取现与征信关系:哪些行为会留下信用记录?

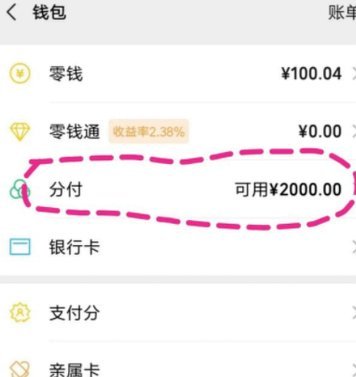

取现行为是否上征信的核心在于资金流转路径与金融机构的风控规则。以"拿去花"为代表的平台通常提供两种取现方式:一种通过绑定的银行账户直接提现,另一种通过第三方支付渠道完成。前者因涉及银行间资金划转,必然触发征信系统记录;后者虽绕过传统银行系统,但若平台接入央行征信体系或与征信机构合作,则同样会产生信用数据。需注意的是,部分平台可能通过拆分交易、虚拟账户等手段规避征信记录,但此类操作往往伴随高息成本或隐性违约风险。

征信系统对借贷行为的记录具有双重维度。一方面,信用贷款、现金分期等直接授信行为必然产生征信记录,包括授信额度、还款周期、逾期次数等关键指标;另一方面,部分平台通过"先消费后还款"的模式,将取现行为转化为消费记录,这类数据虽不直接出现在征信报告中,但可能通过数据共享机制间接影响信用评估。例如,某平台若与征信机构建立数据接口,消费行为可能被纳入信用评分模型,形成隐性征信影响。

不同取现方式的征信影响存在显著差异。通过正规银行渠道提现的取现行为,会直接生成征信记录,包括贷款合同编号、还款计划等详细信息。而通过第三方支付平台完成的取现,若未接入征信系统,则仅在平台内部形成交易数据,不会体现在央行征信报告中。但需警惕部分平台通过"消费贷+提现"模式,将取现行为包装为消费记录,此类操作可能绕过征信监管,却导致用户陷入高息债务困境。

征信记录对个人信用资产具有长期影响。即使单次取现未产生逾期,频繁的取现行为可能被解读为资金周转压力,影响信用评分。同时,若取现后未能按时还款,将直接导致征信污点,影响后续贷款、信用卡申请等金融活动。值得注意的是,部分平台通过"征信修复"服务承诺消除不良记录,此类操作往往涉及违规数据修改,存在法律风险。

用户应建立清晰的资金规划意识。优先选择接入征信系统的正规渠道完成取现,确保资金流转透明可追溯。对于非正规渠道的取现需求,需充分评估平台资质与风险控制能力,避免陷入高息债务陷阱。同时,建议定期查询征信报告,监控取现行为是否被纳入信用记录,及时发现潜在风险。理性使用金融工具,方能实现资金周转与信用管理的平衡。

相关文章

分期乐礼品卡套现风险解析

分期乐礼品卡余额套现,本质上是对平台规则的利用与绕过,其可行性与风险并存。最初,这类套现行为多集中于在二级平台,如闲鱼等,以略低于面值的价格出售礼品卡余额,博取少量差价。这种方式看似简单,却忽略了分期...

羊小咩消费额度如何查看

羊小咩平台的消费额度展示路径通常嵌入在用户账户的核心管理界面,但这一设计逻辑往往被忽视。平台通过将额度信息与账户安全验证绑定,既保障了数据隐私,又形成了一种隐性用户教育机制。在APP内,用户需先完成实...

花呗客服联系方式大全

关于“花呗平台客服电话号码是什么”的问题,实际上并没有一个固定的单一答案。这是因为,蚂蚁集团旗下的花呗服务,不仅提供多种线上客服支持渠道,同时也设有专门的客服热线以供用户咨询或解决相关问题。 首先,...

得物平台商品真伪探秘

得物平台,作为一个专注于潮流时尚与生活方式的电商平台,近年来在市场上迅速崛起。然而,“得物平台东西真吗?”这一问题却时常困扰着许多消费者和观察者。为了深入了解这个问题,我们需要从多个角度进行探讨。...

白条额度套现的几种方式及风险提示

近期,一些用户对于如何利用"白条付费额度"进行套现产生了浓厚兴趣,这背后反映出当前金融市场与消费信贷环境的变化。"白条"作为蚂蚁金服旗下的信用支付产品,为用户提供了便捷的在线支付服务,但同时也存在一定...

便荔卡包取现额度解析及平台选择指南

近年来,“便荔卡包取现额度 平台在哪”这一话题在金融市场中引发了广泛讨论。随着消费需求的增长和金融创新的推动,信用支付工具逐渐成为人们生活中不可或缺的一部分。然而,在使用这些工具时,如何选择合适的平台...