商家合作的变现新招数

数据驱动的合作模式正在重构商业变现逻辑。通过建立动态数据追踪系统,可精准捕捉商家在不同流量场景下的转化效率。例如在电商直播合作中,实时监测用户停留时长与商品点击率,能快速判断主播人设与产品调性是否匹配。这种数据反馈机制使合作方能及时调整内容策略,将转化漏斗中的无效环节剔除。同时利用A/B测试对比不同合作模式的收益差异,比如CPS分成与CPA成本回收的平衡点,最终形成可复制的盈利模型。这种基于实证的决策方式,让商业合作从经验驱动转向科学验证。

资源整合是提升变现效率的关键杠杆。当商家与平台形成互补性资源池时,可创造乘数效应。例如某美妆品牌与短视频平台合作,将线下门店的库存数据与线上流量进行交叉匹配,实现滞销品的精准触达。这种资源嫁接不仅降低获客成本,更通过数据沉淀形成动态定价体系。同时利用供应链优势,将商家的物流网络与平台的配送系统打通,可显著缩短履约周期。这种深度整合使商业合作超越单纯的利益交换,演变为价值共创的生态闭环。

长期价值构建需要超越短期收益的思维框架。通过设计阶梯式分成机制,可将商家的投入与平台的流量价值进行动态绑定。例如在内容电商领域,设置基础分成比例外,再根据商品复购率、用户生命周期价值等指标叠加奖励机制。这种设计既能激励商家持续投入,又能确保平台在流量红利消退后仍能维持收益。同时建立数据资产共享机制,让商家直观看到合作带来的用户增长与品牌溢价,这种透明化的价值呈现能显著提升合作黏性。

风险对冲策略是保障商业合作可持续性的技术手段。通过分阶段付款机制,可将商家的投入风险分散到不同履约节点。例如在新品推广合作中,设置预付定金、中期结算、尾款分期的三段式支付结构,既保障平台资金安全,又给予商家试错空间。同时利用动态定价模型,根据市场供需变化自动调整分成比例,这种弹性机制能有效应对价格战等突发风险。当合作双方形成风险共担的契约关系,商业合作才能突破短期博弈,迈向长期共赢。

品牌协同效应是提升变现能力的隐性杠杆。通过设计联合营销活动,可将商家的品牌资产与平台的用户资产进行深度耦合。例如在节庆促销期,将商家的专属优惠券与平台的流量入口进行精准匹配,这种场景化触达能显著提升转化率。同时利用用户行为数据,为商家提供定制化的内容推荐策略,这种精准匹配使品牌曝光与消费决策形成闭环。当商业合作演变为品牌价值的共同塑造,变现能力将突破传统模式的天花板。

相关文章

分期乐提现微信余额上征信吗?

在探讨分期乐提现到微信余额是否会上征信的问题之前,我们需要先理解分期乐、微信支付以及征信体系的基本运作机制。分期乐作为一家消费金融公司,其业务涉及借款、分期还款等金融服务。微信支付则是中国领先的第三方...

分付转微信:别碰!

### 分付与微信:支付生态的边界与合规性探讨 分付作为支付宝体系内的信用支付工具,其设计初衷并非为用户提供跨平台的资金转移渠道。从本质上看,分付与微信支付属于两个独立的支付生态系统,二者之间的数据...

美团里的钱能提出来吗?安全性高吗?

近年来,随着互联网经济的蓬勃发展,各类生活服务平台如雨后春笋般涌现,其中美团作为国内领先的综合生活服务类平台,为广大消费者提供了丰富的吃喝玩乐选择。然而,在使用过程中,许多用户对平台内提供的"额度"产...

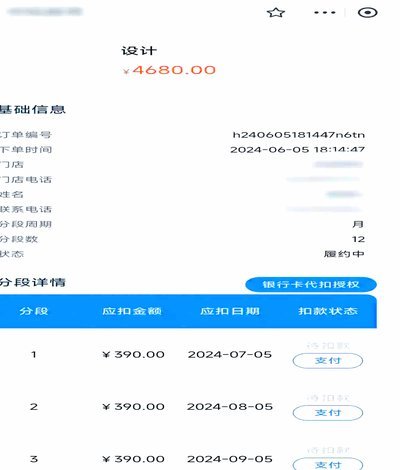

分期乐取消分期付款全攻略

分期乐的分期付款机制本质上是用户与平台之间的信用协议,其取消操作需在合同约定范围内进行。平台通常允许用户在商品交付前申请取消分期,但交付后则需通过提前还款方式终止协议。这一设计源于风险控制逻辑——商品...

花呗套现:风险、止损与应对

花呗套现操作本质上属于平台规则明令禁止的违规行为,其可靠性需从多重维度审视。支付宝风控系统通过交易流水、消费场景、设备指纹等300余项指标实时监测异常操作,一旦发现资金流向与消费场景不符,账户可能被直...

花呗提现实录:额度到底能“变现”成现金吗?

花呗作为一种信用消费工具,在支付宝平台中扮演着重要的角色。然而,关于“花呗怎么提现金出来”的问题,实际上涉及到对花呗功能和规则的理解。花呗的本质是为用户提供了一种先消费后还款的信用支付方式,并非传统意...