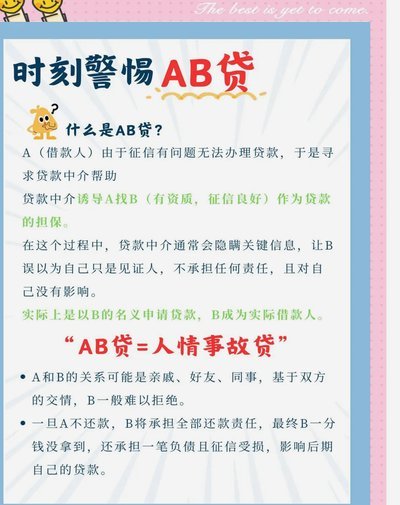

白条延期天数如何确定?揭秘蚂蚁信用评分系统

白条作为蚂蚁集团推出的消费信贷产品,其还款机制与传统信用卡存在本质差异。用户在使用白条时,系统会根据信用评分、历史还款记录等因素自动匹配还款计划。若用户

白条的延期规则嵌套在还款计划调整机制中,需用户主动触发。当用户在还款日前登录支付宝APP,进入白条页面会发现"还款计划"选项,点击后可选择"延长还款期"。系统会根据用户当前信用状态计算可延长的天数,通常为30天至60天不等。值得注意的是,延期操作会生成新的还款计划,原有账期将被覆盖。若用户在延期后再次申请调整,系统会根据最新信用评分重新评估延期天数,形成动态变化的还款周期。

用户行为对延期天数的影响具有显著的非线性特征。例如,连续按时还款的用户可获得更高的信用评分,从而获得更长的延期权限。反之,逾期记录会触发信用评分下调,导致延期天数减少甚至被取消延期资格。此外,用户在延期期间的消费行为也会产生连锁反应——新增消费可能触发系统重新评估信用状态,进而影响最终的延期天数。这种动态平衡机制使得延期天数成为信用评分的实时映射。

白条的延期功能本质上是信用管理工具的延伸,其背后涉及复杂的风控模型。系统通过分析用户的消费频率、还款稳定性、负债率等维度,动态调整延期权限。例如,对于月度消费稳定且无逾期记录的用户,系统可能开放最长60天的延期选项;而对于消费波动较大或存在短期逾期的用户,延期天数会相应缩减。这种差异化的延期策略,实质上是蚂蚁集团通过大数据风控实现的信用分级管理。

在实际操作中,用户需警惕延期带来的隐性成本。延长还款期虽能缓解短期资金压力,但会增加总利息支出。系统会根据延期天数重新计算利息,且延期期间的消费可能产生额外费用。此外,频繁调整还款计划可能被系统视为信用风险信号,进而影响未来信用额度。因此,用户在申请延期前,应综合评估自身资金状况与信用成本,避免陷入"延期-新增消费-再次延期"的恶性循环。

相关文章

分期乐的盈利模式揭秘

分期乐的金融架构本质上是消费信贷的变体,其核心逻辑在于通过分期支付降低用户决策门槛。平台通过商品定价策略和分期费率设计,将用户资金需求转化为可量化的金融资产。这种模式下,用户实际支付的总成本往往高于商...

网贷套路是什么意思?

# 网络贷款陷阱:当代金融游戏的隐形规则 在数字金融快速扩张的背景下,网贷套路已成为一种隐蔽而普遍存在的金融操控机制。表面上,它只是简单的借贷关系,但深入剖析会发现,这是一套精心设计的金融游戏,其核...

花呗提现背后的金融逻辑

花呗提现转账,看似简单的操作,实则蕴含着复杂的支付生态和金融逻辑。用户习惯将花呗与支付宝绑定,形成了一个便捷的消费和支付网络。提现功能的核心在于将花呗中的可用余额转移至用户的银行卡账户,满足日常支出或...

微信分期付款攻略:如何轻松购物无压力

微信分期付款功能,即“微信支付分先享后付”,是基于用户信用评估提供的一种消费模式。它允许用户按照自己的需求进行灵活的消费选择,通过分月还款的方式逐步偿清款项。这项服务不仅提升了用户的购物体验,还促进了...

微信分付提现五招

微信分付作为一种信用支付工具,为用户提供了便利的消费体验。然而,对于一些用户来说,他们可能 1. **还款转账提现**:这是最直接且常见的一种方法。用户可以选择将微信分付的资金用于还款,随后再通过微...

便荔卡包:轻松解套的技巧

便荔卡包的解剖,本质上是一种微观尺度下的力学与材料学挑战。其设计并非为了阻碍,而是为了在一定环境下维持其结构完整性,并最大限度地延长其保质期。看似简单的封闭结构,实际上依赖于多项因素的微妙平衡:真空压...